Una auditoría contable es aquella mediante la cual un auditor de cuentas inscrito en el ROAC (Registro Oficial de Auditores de Cuentas) independiente emite una opinión sobre si las Cuentas Anuales de una sociedad reflejan la imagen fiel de la sociedad, es decir, su situación económica, financiera y patrimonial real.

Además, el análisis del auditor de cuentas ROAC puede ayudarnos a:

- Descubrir el DAFO de nuestra empresa, es decir, las debilidades, amenazas, fortalezas y oportunidades.

- Mejorar el control financiero y administrativo de nuestra sociedad.

- Utilizar la contabilidad como herramienta para una gestión eficiente de nuestra empresa, siendo esto último muy útil en la toma de decisiones.

- Mostrar una imagen de transparencia ante nuestros grupos de interés tal como clientes, proveedores, entidades financieras, administración pública, sociedad, socios, empleados, etc.

| ACTIVO | IMPORTE NETO CIFRA NEGOCIOS (INGRESOS) | TRABAJADORES |

| 2.8 millones | 5.7 millones | 50 trabajadores |

Si bien es cierto que, en el primer ejercicio social desde su constitución, transformación o fusión, las sociedades quedan exceptuadas de la obligación de auditarse si reúnen, al cierre de dicho ejercicio, al menos dos de las tres circunstancias expresadas en el apartado anterior. Calcula si necesitas auditarte.

Sí, hay que tener en cuenta que aún no cumpliendo los parámetros anteriores están obligadas a someterse a auditoría de cuentas, según la disposición adicional primera de la Ley de Auditoría de Cuentas, las sociedades:

a) Que emitan valores admitidos a negociación en mercados secundarios oficiales de valores o sistemas multilaterales de negociación.

b) Que emitan obligaciones en oferta pública.

c) Que se dediquen de forma habitual a la intermediación financiera, y, en todo caso, las entidades de crédito, las empresas de servicios de inversión, las sociedades rectoras de los mercados secundarios oficiales, las entidades rectoras de los sistemas multilaterales de negociación, la Sociedad de Sistemas, las entidades de contrapartida central, la Sociedad de Bolsas, las sociedades gestoras de los fondos de garantía de inversiones y las demás entidades financieras, incluidas las instituciones de inversión colectiva, fondos de titulización y sus gestoras, inscritas en los correspondientes Registros del Banco de España y de la Comisión Nacional del Mercado de Valores.

d) Que tengan por objeto social cualquier actividad sujeta al Texto Refundido de la Ley de ordenación y supervisión de los seguros privados, aprobado por Real Decreto Legislativo 6/2004, de 29 de octubre, dentro de los límites que reglamentariamente se establezcan, así como los fondos de pensiones y sus entidades gestoras.

e) Que durante un ejercicio social hubiesen recibido subvenciones o ayudas con cargo a los presupuestos de las Administraciones Públicas o a fondos de la Unión Europea por un importe total acumulado superior a 600.000 euros

f) Que durante un ejercicio económico hubiesen celebrado con el Sector Público contratos por un importe total acumulado superior a 600.000 euros, y éste represente más del 50 % del importe neto de su cifra anual de negocios

g) Que se trate de una cooperativa de viviendas y cumpla alguna de las condiciones siguientes:

-

- Que tenga en promoción más de 50 locales y/o viviendas.

- Cuando la promoción se corresponda a distintas fases, o cuando se construyan en distintos bloques que constituyan promociones diferentes, con independencia del número de viviendas y locales en promoción.

- Que la cooperativa haya otorgado poderes relativos a la gestión empresarial a personas físicas o jurídicas distintas de los miembros del Consejo Rector.

h) Que sean fundaciones en las que, a fecha de cierre del ejercicio, concurran al menos dos de las circunstancias siguientes:

-

- Que el total de las partidas del activo supere 2.400.000 euros.

- Que el importe neto de su volumen anual de ingresos por la actividad propia más, en su caso, el de la cifra de negocios de su actividad mercantil sea superior a 2.400.000 euros.

- Que el número medio de trabajadores empleados durante el ejercicio sea superior a 50.

i) Que incluyan en sus estatutos la obligación de auditar.

j) Que lo acuerden los socios en junta general.

k) Que los socios que representen el 5% o más del capital social lo soliciten al registrador mercantil del domicilio social (siempre que no hubieran transcurrido tres meses a contar desde la fecha de cierre de dicho ejercicio).

Al igual que se deben cumplir dos de los tres parámetros de la pregunta anterior para tener obligación de auditarse en dos ejercicios consecutivos, también se perderá dicha obligación si dejan de tener dos de los tres parámetros anteriores durante dos ejercicios consecutivos.

Por supuesto, existe la modalidad de auditoría voluntaria que está también regulada por la Ley de Auditoría de Cuentas.

Además, tal y como hemos comentado en preguntas anteriores una auditoría te puede dar una visión global del estado en que se encuentra tu empresa, sobre todo en aquellos casos en los que preveas realizar operaciones importantes tal como compra o venta de participaciones, fusiones, etc.

Tras la última reforma de las NIA-ES la opinión puede verse en el primer párrafo del informe. Existen las siguientes opiniones que pueden darse en un informe de auditoría por un auditor ROAC en virtud de las Normas Internacionales de Auditoría de España (NIA-ES) vigentes:

- Opinión favorable o sin salvedades: esta opinión en un informe de auditoría nos viene a decir que la sociedad refleja la imagen fiel de su situación económica, financiera y patrimonial en todos los aspectos sin ningún tipo de excepción.

- Opinión con salvedades: esta opinión en un informe de auditoría nos viene a decir que la sociedad refleja la imagen fiel de su situación económica, financiera y patrimonial en todos los aspectos excepto por algunos matices que se detallan en el párrafo siguiente que son significativos, pero no generalizados.

Estos matices pueden ser de varios tipos:

i. Por limitación al alcance: no haber podido obtener evidencia suficiente y adecuada en algún aspecto relevante de las cuentas anuales.

ii. Por existencia de errores: a diferencia del punto anterior en este caso sí que se ha podido verificar el área e incluso se han podido cuantificar los errores.

iii. Por incumplimiento normativo: este tipo de opinión se produce cuando se incumple alguna norma de aplicación que afecte a la formulación de las Cuentas Anuales, como, por ejemplo, el Plan General Contable, Ley de Sociedades de Capital, etc.

iv. Por omisión de información: este tipo de opinión se produce cuando se omite algún tipo de información relevante que deba ir en la memoria.

- Opinión desfavorable: este tipo opinión se produce cuando se detectan múltiples errores o incumplimientos generalizados y muy significativos que producen que la sociedad no refleje una imagen fiel de su situación económica, financiera y patrimonial.

- Opinión denegada: este tipo de opinión se produce cuando el auditor ROAC no ha tenido posibilidad de emitir una opinión clara pues existen múltiples incertidumbres generalizadas que lo impiden.

Sí, siempre que no se encuentren aprobadas y depositadas las Cuentas Anuales en el registro pertinente (tal como mercantil, cooperativas, S.A.T., etc.) por norma general.

El auditor de cuentas debe ser nombrado por la Junta General de la sociedad, salvo que se trate de una sociedad que tenga la obligación de designar al auditor por estar sujeta al control público. En este último caso, será la Administración quien designe al auditor.

En las sociedades que no estén obligadas a auditar sus cuentas por no cumplir los requisitos, los socios que representen, al menos, el cinco por ciento del capital social podrán solicitar del registrador mercantil que nombre un auditor de cuentas para que efectúe la revisión de las cuentas anuales de un determinado ejercicio siempre que no hubieran transcurrido tres meses a contar desde la fecha de cierre de dicho ejercicio

Tanto la Ley de Sociedades de Capital (art. 264) como la Ley de Cooperativas Andaluzas (art. 73) y su reglamento (art. 58) de desarrollo establecen que el auditor deberá ser nombrado antes de que finalice el ejercicio a auditar, es decir, si el ejercicio a auditar es 2020, tendremos desde el 1 de enero al 31 de diciembre de dicho año para realizar dicho nombramiento mediante Junta General, Asamblea General u otro órgano de gobierno que corresponda en función de la naturaleza social de la empresa.

Además, en el caso de las cooperativas andaluzas, se establece también en su reglamento que, si la Asamblea General no ha nombrado auditor dentro del ejercicio a auditar, lo podrá hacer dentro del mes siguiente al cierre del ejercicio el Consejo Rector, pero solo para un año de contrato.

La ley de auditoría de cuentas en vigor en su artículo 22 establece que la primera contratación no se podrá hacer en periodos ni inferior a 3 años ni superior a 9 años, así como que las renovaciones deberán hacerse en periodos sucesivos de 3 años.

Durante la vigencia de los contratos no podrá rescindirse el mismo sin que medie justa causa, no siendo justa causa las divergencias de opiniones entre las partes. En todo caso, si se produjese dicha rescisión, la misma debe ser comunicada al Instituto de Contabilidad y Auditoría de Cuentas por ambas partes en virtud del artículo 40 de la Ley de Auditoría de Cuentas.

Además, en dicho artículo en su punto cuarto también se indica que “Los accionistas que ostenten más del cinco por ciento del capital social o de los derechos de voto de la entidad auditada o el órgano de administración de dicha entidad podrán solicitar al juez de primera instancia del domicilio social de la entidad la revocación del auditor designado por la junta general y el nombramiento de otro, cuando concurra justa causa. Asimismo, dicha solicitud podrá ser realizada por el Instituto de Contabilidad y Auditoría de Cuentas”

Según lo establecido en el artículo 8 de la Ley de Auditoría de Cuentas las personas físicas o jurídicas autorizadas para realizar la actividad de auditoría de cuentas son aquellas que figuren inscritas en el Registro Oficial de Auditorías de Cuentas (ROAC) del Instituto de Contabilidad y Auditoría de cuentas.

Aparte de en aquellos casos ya comentados de auditoría obligatoria (si se cumplen los parámetros de las preguntas anteriores) o voluntaria en ocasiones se requiere de un auditor ROAC para:

- Informes de procedimientos tal como: cuentas justificativas de subvenciones, Ecoembes, subvenciones de gestión de residuos, etc.

- Emisión de obligaciones convertibles

- Régimen especial de exclusión del derecho de suscripción preferente

- Aumento capital social por compensación de créditos o con cargo a reservas

- Reducción de capital social por pérdidas

- Entre otros

- Si tu empresa está obligada a auditar sus cuentas anuales y no cumples con este deber, no podrás depositar las cuentas anuales de tu entidad en el Registro Mercantil y no se podrá realizar el correspondiente depósito de cuentas hasta que se haya subsanado ese defecto. Eso a su vez, puede acarrear que transcurrido un año desde el cierre del ejercicio el Registrador Mercantil no inscriba ningún documento presentado con posterioridad, salvo algunas excepciones.

- Esto significa que la empresa no podría realizar ningún cambio, tales como ampliaciones de capital, vender acciones o cualquier otro acto que se deba publicar en el registro hasta haber depositado en el Registro Mercantil el informe de auditoría de cuentas correspondiente.

Aquellas sociedades que se encuentren obligadas a auditarse pero que no depositen las cuentas anuales con el informe de auditoría pertinente se someterán a un cierre del registro mercantil lo cual trae como consecuencia que no pueda inscribirse nada más en dicho registro tal como operaciones en que se realicen mediante escritura social.

Además, el reglamento del registro mercantil establece sanciones por dicho incumplimiento.

Este plazo depende de múltiples factores, pero la Ley de Sociedades de Capital en su artículo 270 establece que el auditor de cuentas dispondrá al menos de un mes para la emisión del informe de auditoría desde la entrega de las cuentas por parte de los administradores.

Si bien es cierto, que en este plazo influye en mayor medida la fluidez de comunicación con la entidad auditada pues el auditor debe emitir el informe de auditoría una vez obtenga evidencia suficiente y adecuada de la situación económica, financiera y patrimonial de la sociedad a auditar.

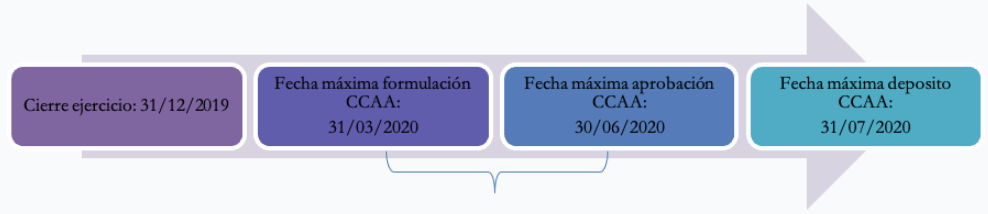

A continuación, ilustramos los plazos poniendo el ejemplo de una sociedad cuyo cierre sea a 31 de diciembre de 2019.

Periodo para realizar la auditoría contable

| ACTIVO | IMPORTE NETO CIFRA NEGOCIOS (INGRESOS) | TRABAJADORES |

| 4 millones | 8 millones | 50 trabajadores |

Además, en dicho artículo también se permite formular Cuentas Anuales Abreviadas en el primer ejercicio social desde su constitución, transformación o fusión. Por otro lado, el artículo 258 de la misma ley permite realizar cuenta de pérdidas y ganancias abreviadas (siendo el resto de estados financieros normales) si no se superan dos los siguientes parámetros durante dos años consecutivos:

| ACTIVO | IMPORTE NETO CIFRA NEGOCIOS (INGRESOS) | TRABAJADORES |

| 11.4 millones | 22.8 millones | 250 trabajadores |

El artículo 42 del Código de Comercio regula esta obligación real en su artículo 1:

“1. Toda sociedad dominante de un grupo de sociedades estará obligada a formular las cuentas anuales y el informe de gestión consolidados en la forma prevista en esta sección.

Existe un grupo cuando una sociedad ostente o pueda ostentar, directa o indirectamente, el control de otra u otras. En particular, se presumirá que existe control cuando una sociedad, que se calificará como dominante, se encuentre en relación con otra sociedad, que se calificará como dependiente, en alguna de las siguientes situaciones:

a) Posea la mayoría de los derechos de voto.

b) Tenga la facultad de nombrar o destituir a la mayoría de los miembros del órgano de administración.

c) Pueda disponer, en virtud de acuerdos celebrados con terceros, de la mayoría de los derechos de voto.

d) Haya designado con sus votos a la mayoría de los miembros del órgano de administración, que desempeñen su cargo en el momento en que deban formularse las cuentas consolidadas y durante los dos ejercicios inmediatamente anteriores. En particular, se presumirá esta circunstancia cuando la mayoría de los miembros del órgano de administración de la sociedad dominada sean miembros del órgano de administración o altos directivos de la sociedad dominante o de otra dominada por ésta. Este supuesto no dará lugar a la consolidación si la sociedad cuyos administradores han sido nombrados, está vinculada a otra en alguno de los casos previstos en las dos primeras letras de este apartado.”

Si bien es cierto que no todas las sociedades que cumplan las circunstancias anteriores tendrán obligación de consolidarse pues hay excepciones reguladas en el artículo 43 del Código de comercio. Algunas excepciones más notables son:

- Las sociedades que en la fecha de cierre del ejercicio de la sociedad obligada a consolidar el conjunto de las sociedades no sobrepase, en sus últimas cuentas anuales, dos de los límites para la formulación de cuenta de pérdidas y ganancias abreviada, salvo que alguna de las sociedades del grupo tenga la consideración de entidad de interés público.

Cuando la sociedad obligada a consolidar participe exclusivamente en sociedades dependientes que no posean un interés significativo, individual y en conjunto, para la imagen fiel del patrimonio, de la situación financiera y de los resultados de las sociedades del grupo.